Corporate Sustainability Reporting Directive (CSRD)

Toelichting

De CSRD is een regelgevend kader van de Europese Unie dat bedrijven verplicht om gedetailleerde informatie te verstrekken over hun duurzaamheidsprestaties -en impact, evenals de financiële risico’s die zij ondervinden door klimaatverandering. Met duidelijk gedefinieerde verantwoordelijkheden, taken, tijdslijnen en financiële implicaties.

De CSRD maakt een grote sprong voorwaarts in vergelijking met de NFRD die ze vervangt. Van de 11.000 bedrijven die onder het toepassingsgebied van de NFRD vallen, zal de CSRD rechtstreeks van toepassing zijn op ongeveer 42.500 bedrijven met hun hoofdkantoor in de EU.

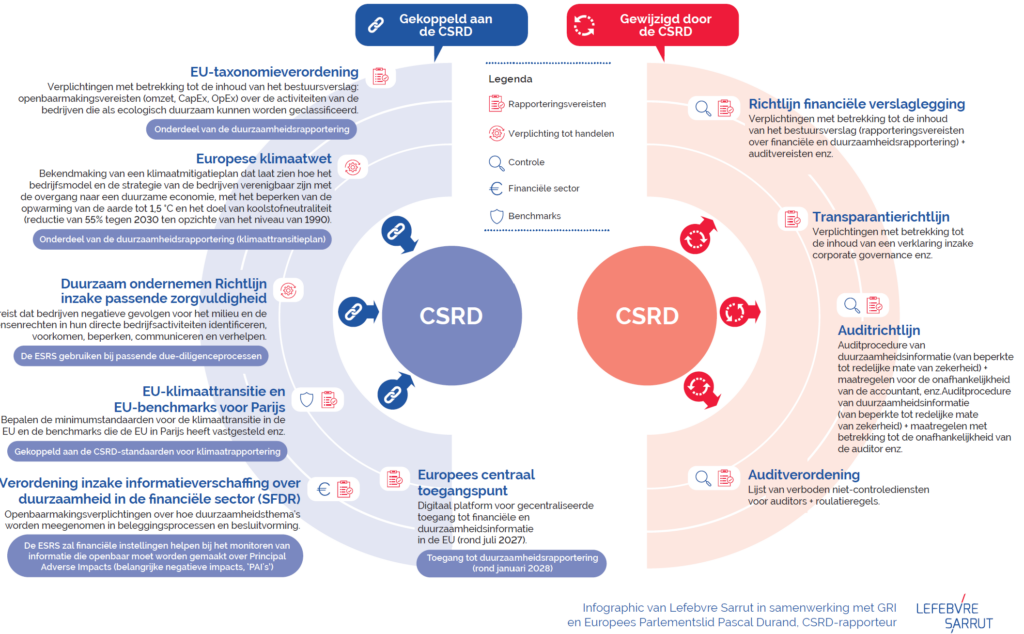

Europese duurzaamheidsrapportage standaarden (ESRS) beschrijven de vereisten voor bedrijven om te voldoen aan de CSRD. Bedrijven binnen het toepassingsgebied moeten ESRS gebruiken voor hun duurzaamheidsrapportage. ESRS ondersteunt de doelen van de CSRD en biedt een gestandaardiseerde benadering voor rapportage over ecologische, sociale en governanceonderwerpen in de EU. Ze verplichten transparantie, maar niet bepaald gedrag. Zoals een receptenboek bieden ze stapsgewijze instructies voor naleving. Informatie over vijf rapporteringsgebieden:

- Businessmodel

- Beleid, met inbegrip van passende

zorgvuldigheidsprocedures; - De resultaten van dit beleid;

- Risico’s en risicobeheer;

- Belangrijke prestatie-indicatoren die relevant zijn

voor de bedrijfsactiviteit.

Hoe zijn de ESRS gestructureerd?

Er zijn verschillende ESRS-sets voor bedrijven binnen het CSRD-bereik: volledige ESRS voor beursgenoteerde en grote bedrijven, standaard voor beursgenoteerde kmo’s en standaard voor bedrijven uit derde landen. De volledige ESRS omvatten drie categorieën: dwarsdoorsnijdende normen (sectoragnostisch), thematische normen (sectoragnostisch) en sectorspecifieke normen.

Overkoepelende normen (ESRS 1 en ESRS 2):

Deze normen definiëren rapportageprincipes volgens de ESRS. Ze beschrijven “algemene toelichtingen”, essentiële informatie die openbaar moet worden gemaakt, ongeacht duurzaamheidsthema’s. Bijvoorbeeld, of een bedrijf bepaalde intellectuele eigendomsinformatie weglaat, of hoe de duurzaamheidsverklaring de waardeketen omvat. ESRS 1 en ESRS 2 gelden voor duurzaamheidsthema’s in thematische en sectorspecifieke standaarden.

ESRS 2 is verplicht voor alle bedrijven, terwijl andere standaarden materialiteitsanalyse vereisen. De thematische standaarden (10 in totaal) weerspiegelen de drie dimensies van duurzame ontwikkeling (ESG), aangeduid met een letter en een nummer (bijvoorbeeld ESRS S1 voor de sociale dimensie, gericht op de organisatie en werknemers). Elke thematische standaard is verder onderverdeeld in duurzaamheidsthema’s en subthema’s.

Sectorale standaarden: Vanaf 2027, moeten bedrijven specifieke informatie geven afhankelijk van hun sector, zoals de textielindustrie.

Thematische standaarden met subthema’s

ENVIRONMENT

Klimaatverandering

- Klimaatadaptatie

- Klimaatmitigatie

- Energie

Verontreiniging

- Luchtverontreiniging

- Waterverontreiniging

- Bodemverontreiniging

- (Zeer) zorgwekkende stoffen

- Microplastics

- Verontreiniging levende organismen en voedselbronnen

Water en mariene hulpbronnen

- Water

- Mariene hulpbronnen

Biodiversiteit en ecosystemen

- Directe oorzaken

- Impact op toestand soorten

- Impact op omvang en toestand ecosystemen

- Impact op en afhankelijkheden van ecosystemen

Circulaire economie

- Materiaalstromen incl. materiaalgebruik

- Materiaaluitstromen m.b.t. producten en diensten

- Afvalstoffen

SOCIAL

Eigen personeel

- Arbeidsvoorwaarden

Werknemers in de waardeketen

- Gelijke behandeling en gelijke kansen voor iedereen

- Andere arbeidsrechten

Getroffen gemeenschappen

- Economische, sociale en culturele rechten van gemeenschappen

- Burger- en politieke rechten van gemeenschappen

- Rechten inheemse volken

Consumenten en eindgebruikers

- Informatie gerelateerde gevolgen voor consumenten en/of eindgebruikers

- Persoonlijke veiligheid consumenten en/of eindgebruikers

- Sociale inclusie consumenten en/of eindgebruikers

GOVERNANCE

Zakelijk gedrag

- Bedrijfscultuur

- Bescherming van klokkenluiders

- Dierenwelzijn

- Politieke betrokkenheid en lobbyactiviteiten

- Relatiebeheer met leveranciers, incl. betalingspraktijken

- Corruptie en omkoping

Veelgestelde vragen over CSRD

V: Wanneer moet mijn organisatie CSRD-compliant zijn?

- A: De regelgeving gaat gefaseerd in vanaf 2024. ROADT analyseert uw situatie en zorgt dat u op tijd voldoet aan alle vereisten.

V: Hoe pakt ROADT het CSRD-traject aan?

- A: Wij bieden een complete, digitale oplossing: van gap-analyse en dataverzameling tot het opstellen van de definitieve rapportage. Onze experts begeleiden u door het hele proces.

V: Wat maakt ROADT anders?

- A: Wij combineren diepgaande ESG-expertise met innovatieve digitale tools. Dit maakt het proces efficiënt en zorgt voor continue inzicht in uw voortgang.

- A: Daarnaast spreken wij af dat de tarieven per jaar de eerste 3 jaar naar beneden gaan. Dit zorgt voor een duurzame samenwerking.

Call-to-action: Start vandaag nog met uw CSRD-voorbereidingen.

Neem contact op met onze specialisten